Zoals u allicht weet, is het vanaf 1 januari 2020 niet meer mogelijk om nog degressief af te schrijven.

Voor investeringen die voor deze datum hebben plaatsgevonden, kan nog wel het “oude” systeem van degressief afschrijven toegepast worden en dit voor de volledige afschrijvingstermijn.

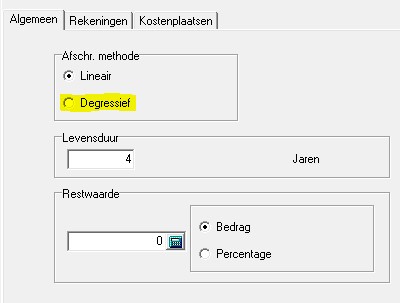

In een volgende versie van de Gencom-applicatie "Finadwin" zal het ook niet meer mogelijk zijn om bij de afschrijvingsmethodes de selectie “Degressief” te gebruiken:

Welke zijn de nieuwe afschrijvingsbeperkingen?

Vanaf 1 januari 2020 zal degressief afschrijven niet meer mogelijk zijn: enkel lineaire afschrijvingen, waarbij het bedrag per periode gelijk is, zullen nog mogelijk zijn voor nieuwe investeringen. Voor de investeringen gedaan tot 31 december 2019, waar geopteerd werd voor een degressieve afschrijving, blijft deze mogelijkheid wel nog behouden.

Voor kleine vennootschappen zal vanaf 1 januari 2020 (net zoals dit voor grote vennootschappen reeds het geval is) pro rata temporis moeten worden afgeschreven. Dit betekent concreet dat het bedrag dat kan worden afgeschreven bepaald wordt in verhouding tot het gedeelte van het boekjaar dat loopt vanaf de aankoop.

Kleine vennootschappen zullen hun investering dus niet langer voor een volledig boekjaar kunnen afschrijven in het jaar van de aankoop.

Daarenboven zullen kleine vennootschappen de bijkomende aankoopkosten (zoals bv. notariskosten en registratierechten) niet langer volgens een vrij bepaald afschrijvingsritme kunnen afschrijven. De bijkomende kosten zullen vanaf 1 januari 2020 enkel rechtstreeks in de kosten kunnen worden opgenomen of worden afgeschreven volgens hetzelfde ritme als de investering zelf.

Deze beperking heeft geen impact op grote vennootschappen, gezien deze reeds verplicht zijn om de bijkomende kosten af te schrijven samen met de investering zelf.